8 trendów do wdrożenia w bankowości internetowej

Rynek usług bankowych stale się rozwija i aby utrzymać wysoki stopień konkurencyjności względem innych instytucji finansowych, trzeba regularnie analizować najnowsze trendy w bankowości. W naszym artykule prezentujemy opisy ciekawych rozwiązań dla banków, które chcą poprawić satysfakcję swoich użytkowników i zachęcić nowych klientów do skorzystania ze swoich usług.

Jak wybrać odpowiednie trendy w bankowości do wdrożenia na stronie?

Istnieje wiele ciekawych rozwiązań, które mogą uatrakcyjnić witrynę banku. Małe, średnie i korporacyjne banki oferują jednak inne usługi, ponieważ skupiają się na innych grupach docelowych. Wdrażane funkcjonalności powinny być dostosowane do potrzeb i oczekiwań określonego typu klientów (np. osób prywatnych, firm czy inwestorów), obsługiwanych przez konkretnego rodzaju banki. Małe banki adresujące swoje produkty do klientów indywidualnych, powinny skupić się na implementacji rozwiązań niezbędnych dla tej grupy odbiorców, podczas gdy banki oferujące usługi dla biznesu powinny wdrożyć szereg rozwiązań umożliwiających sprawne prowadzenie firmy. Banki inwestycyjne natomiast mogą zdecydować się na opublikowanie kalkulatorów i indeksów finansowych, aby ułatwić swoim klientom podejmowanie świadomych decyzji.

Oczywiście wiele instytucji finansowych działających na rynku obsługuje różne grupy klientów, więc warto rozważyć wdrożenie wielu z funkcjonalności, które zostaną wymienione w naszym artykule. Stworzenie skutecznej strony internetowej dla banku wymaga dokładnego określenia jego celów i rozważenia, które rozwiązania przyniosą największe korzyści. Poniżej prezentujemy kilka propozycji współczesnych trendów w bankowości, które możesz wykorzystać na swojej witrynie.

1. Wypłaty środków bez użycia karty

Wypłata środków z bankomatu bez użycia karty staje się coraz większym trendem w bankowości. Nie wymaga posiadania przy sobie portfela ani karty. Spora część społeczeństwa nie rozstaje się ze swoimi smartfonami, które stanowią wielofunkcyjne narzędzia, ułatwiające załatwianie różnych spraw. Wypłata pieniędzy bez użycia karty zdecydowanie ułatwia użytkownikowi dostęp do środków. Rozwiązanie dopiero zyskuje popularność i na razie na wypłatę środków bez karty są trzy sposoby: blik, generowanie kodów i technologia NFC.

Blik jest obecnie dostępny tylko w Polsce, ale już pojawiają się informacje o planach popularyzacji rozwiązania w innych krajach. To technologia stosowana w aplikacjach mobilnych, dzięki której użytkownicy mogą wygenerować numer o ważności trwającej zaledwie 2 minuty (co pozwala na zwiększenie bezpieczeństwa płacącego i jego środków). Kodem można dokonywać płatności w sklepach, służy on także do wypłat gotówki w bankomatach. Można również przekazać pieniądze drugiej osobie bez potrzeby spotkania twarzą w twar. Blik pozwala wygenerować tzw. czek, dzięki któremu użytkownik może pozwolić innej osobie na wybranie środków, w zdefiniowanej wcześniej ilości, w ciągu 48 godzin w dowolnym bankomacie, który obsługuje to rozwiązanie.

Zagraniczne banki stosują podobne rozwiązane i umożliwiają generowanie kodów QR w bankomacie, które można zeskanować przy użyciu aplikacji, w celu weryfikacji i dokonania transakcji. Alternatywnym rozwiązaniem jest wygenerowanie czasowego kodu w aplikacji lub na stronie banku (tak jak w przypadku polskiego Blika) w postaci kilku cyfr i wprowadzenie go do bankomatu, który posiada taką funkcję.

Niektórzy usługodawcy wykorzystują technologię NFC (near-field communication). Komunikacja bliskiego zasięgu (NFC) bazuje na sygnale radiowym o wysokiej częstotliwości i krótkim zasięgu. Technologia ta pozwala na bezprzewodową wymianę danych na odległość nie większą niż 20 cm, co zwiększa bezpieczeństwo użytkownika, nie pozwalając na wypłatę osobie, która nie jest w posiadaniu urządzenia właściciela konta. Bankomat, z którego zechce skorzystać Twój klient, będzie musiał być jednak wyposażony w odpowiedni czytnik. Ponownie, użytkownik korzysta z aplikacji i wybiera na nim konto, z którego chce dokonać wypłaty, a następnie zbliża smartfona do czytnika. Następnie bankomat wyświetla prośbę o weryfikację za pomocą PIN-u.

2. Zautomatyzowane płatności

Zautomatyzowane, inteligentne płacenie rachunków to bardzo wygodne rozwiązanie. Jest to trend w bankowości, który jest powoli wdrażany na kontach biznesowych, ale może w przyszłości stać się także elementem kont indywidualnych. Wyobraź sobie, że możesz załadować otrzymaną fakturę do systemu bankowego, a system nie tylko zapisze dane z tej faktury, ale także automatycznie zleci przelew w terminie podanym na fakturze lub zgodnie z wcześniej zdefiniowanymi przez Ciebie preferencjami.

Taka funkcjonalność może zostać wdrożona na stronie Twojego banku i zdjąć z barków Twoich klientów część manualnych, monotonnych zadań, które mogłyby zostać zautomatyzowane. W ten sposób możliwe jest ograniczenie wydatków na usługi rachunkowo-księgowe, a także usprawnienie działania firmy poprzez przyspieszenie tych procesów. Nie można też zapomnieć o tym, że automatyzacja płatności eliminuje pomyłki (takie jak np. wpisanie niepoprawnego numeru konta lub płatności po terminie).

3. Automatyczna klasyfikacja wydatków

Kontrolowanie własnych zarobków i wydatków nie jest wcale łatwym zadaniem. Niektórzy robią to, po prostu przeglądając historię swojego konta, inni rozpisują wydatki w Excelu lub korzystają ze specjalnych aplikacji. W przypadku firmy jest jeszcze trudniej, bo źródeł przychodu jest zwykle więcej. Banki zwiększają lojalność klientów, oferując im coraz częściej narzędzia do zarządzania majątkiem osobistym lub firmowym. O ile zewnętrzne rozwiązania udostępniają zwykle całkiem zaawansowane funkcjonalności, o tyle większość osób woli ograniczać liczbę zainstalowanych aplikacji, dlatego oferując klientom podobne usługi na stronie banku, ułatwiasz im życie. W swoim banku możesz wdrożyć automatyczną klasyfikacja wydatków, dzięki czemu klienci będą mieli większe pojęcie na temat tego, jak wydają pieniądze.

Twoja strona bankowa może wykorzystywać prostą lub bardziej skomplikowaną analizę danych do przypisywania określonych przypadków do wcześniej stworzonych kategorii (np. podatki, zdrowie, rozrywka, zakupy spożywcze itd.), dzięki czemu dany użytkownik będzie wiedział, jakie kwoty i na jakie cele wydaje. To ułatwi Twoim klientom codzienne i długoterminowe monitorowanie i planowanie swoich wydatków. Bardziej zaawansowane narzędzia do raportowania bardziej przydadzą się pewnie klientom biznesowym i tym, korzystającym z usług banków inwestycyjnych. Nie znaczy to jednak, że nie możesz wyposażyć konta dla klienta indywidualnego w proste narzędzie do raportowania. Dzięki temu użytkownicy nie będą musieli często eksportować danych z systemu bankowego, aby sporządzić raporty. Pozwól im wygenerować je po zalogowaniu na stronę Twoje banku z dowolnie wybranych przez nich danych.

4. Analityka predyktywna

Często nawet z wieloma tabelami przed oczami, trudno jest nam ocenić wartość konkretnej informacji. Na szczęście sztuczna inteligencja bazuje na niewyobrażalnej ilości danych i może oszacować prawdopodobieństwo pewnych wydarzeń znacznie sprawniej i skuteczniej niż człowiek. Analityka predyktywna ułatwia podejmowanie decyzji, zwłaszcza w tych złożonych sprawach, kiedy do rozważenia jest wiele zmiennych. Stosuje się ją przede wszystkim do oceny ryzyka inwestycji, ale także ochrony klientów i zasobów banków. Dzięki nowoczesnej analityce można skuteczniej rozpoznawać próby oszustw i inne zagrożenia dla kapitału (np. ryzykowne inwestycje).

Narzędzia oparte na tej technologii przydadzą się klientom banków inwestycyjnych i tych ukierunkowanych na klientów biznesowych. Szacowanie ryzyka inwestycji zwiększa prawdopodobieństwo zysku, dlatego technologia jest doceniania w bankowości. Przewiduje się, że średni wskaźnik rocznego wzrostu (CAGR) światowego rynku analityki predyktywnej osiągnie 20,8% do 2026 roku. Wartość tego rynku w 2026 jest wyceniania na 5,43 miliardów dolarów. Analityka predyktywna jest jednym z najczęstszych zastosowań sztucznej inteligencji w bankowości inwestycyjnej (60% badanych wskazało, na ten sposób wykorzystania) obok wirtualnych asystentów i uczenia maszynowego.

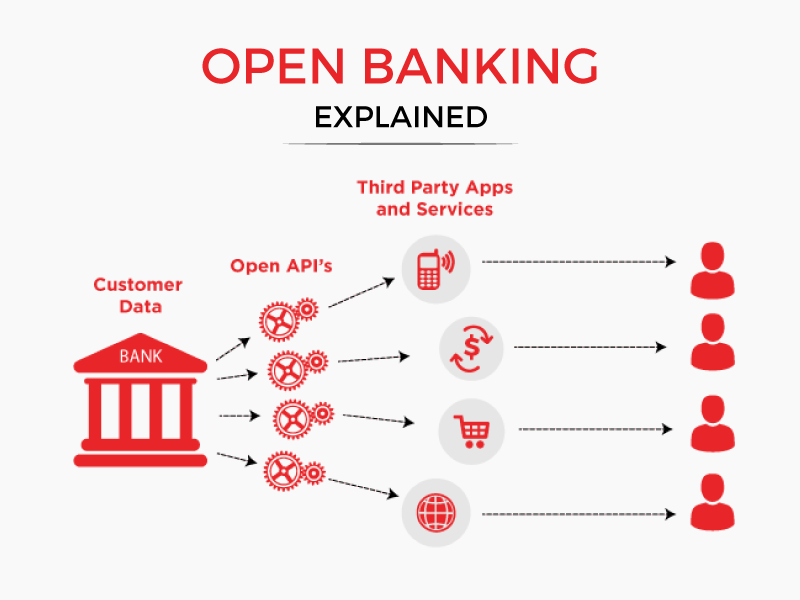

5. Otwarta bankowość

Otwarta bankowość to termin związany z najnowszymi regulacjami, które zobowiązują banki do udostępniania sobie informacji klientów. Wdrążenie rozwiązań wymaganych w związku z nowymi przepisami jest w zasadzie obowiązkiem. Jedną z konsekwencji takiego przypisu jest możliwość prezentowania informacji o produktach bankowych klientów jednego banku, w aplikacji lub na stronie drugiego banku.

Źródło: CashDash

Dziś ta usługa jest coraz powszechniej wdrażana w aplikacjach mobilnych, ale można ją też udostępnić na stronach internetowych. Funkcjonalność ta pozwala użytkownikom być na bieżąco w kwestii produktów w różnych bankach bez konieczności przelogowywania się pomiędzy ich aplikacjami lub stronami. Cieszy się ona zainteresowaniem klientów, ponieważ ułatwia zarządzanie środkami i monitorowanie wydatków przy użyciu jednej aplikacji, zamiast wielu.

Rynek finansowy dynamicznie się zmienia, a usługodawcy (w tym banki) dążą do poprawy doświadczeń klientów. Otwarta bankowość poprawia wymianę informacji i współpracę między bankami i instytucjami finansowymi zwiększając ich elastyczność. Pozwala to na lepsze dostosowanie usług i produktów bankowych do oczekiwań użytkowników.

6. Personalizacja treści i rekomendacje ofertowe

72% ankietowanych w ramach badania Capco Study z 2021 roku uznało, że personalizacja w bankowości jest niezwykle istotna. Jest ona bardzo ważna dla pokolenia Y - 79% ankietowanym z tej grupy wyjątkowo zależy na personalizacji w doświadczeniach z bankiem. Aż 87% osób, które uznały personalizację w bankowości za istotną dla swoich doświadczeń, zadeklarowało, że byłby chętne co najmniej raz na rok podzielić się swoją opinią na temat obsługi klienta.

Personalizacja ma dwa wymiary. Pierwszy polega na zacieśnianiu relacji i poprawianiu doświadczeń klienta poprzez dostosowywanie treści do ich potrzeb na podstawie zebranych o nich danych. Drugim typem personalizacji są rekomendacje produktowe lub rekomendacje treści. Analizując zachowanie i historię aktywności danego użytkownika, systemy rekomendacji są w stanie przewidzieć, jakich produktów lub treści (np. artykułów blogowych) poszukuje dana osoba i wyświetlić je jej w pierwszej kolejności.

7. Chatboty i chaty

Dobra komunikacja i szybkie rozwiązywanie problemów klientów są kluczowe dla utrzymania ich satysfakcji z usług bankowych na odpowiednim poziomie. Całodobowe działanie infolinii jest kosztownym rozwiązaniem. Ciekawą alternatywą jest wykorzystanie live chatu lub chatbota. W 2023 roku 826 milionów godzin pracy w sektorze bankowym zostanie zaoszczędzone dzięki wykorzystaniu chatbotów, zgodnie z raportem AI & Automation in banking: adoption vendor positioning & market forecasts 2020-2025. Aż 79% chatbotów będzie działać w ramach bankowości mobilnej.

Chat na żywo jest tańszy do wdrożenia, bo wymaga jedynie zintegrowania jednego z wielu dostępnych komunikatorów ze stroną Twojego banku (możesz też postawić na stworzenie własnego chatu, ale ostatecznie wszystkie tego typu rozwiązania mają podobne funkcjonalności). Stosując live chat, musisz jednak zatrudnić specjalistę, który będzie odpowiadał na zapytania Twoich klientów. Warto jednak pamiętać, że osoba obsługująca komunikator może wciąż obsłużyć więcej klientów, niż konsultant na infolinii w tym samym czasie. Drugim rozwiązaniem jest chatbot. To, jakiego typu problemy klientów będzie mógł rozwiązywać, zależy od tego, ile postanowisz w niego zainwestować. Proste boty są w stanie odpowiadać na zapytania wybrane z krótkich list, natomiast bardziej skomplikowane mogą sprzedawać, analizować reklamacje i przyznawać zwroty środków. Niezależnie od tego, jak bardzo „inteligentny” będzie bot, może on w pewnym zakresie obsługiwać klientów banku przez całą dobę bez konieczności nadzoru człowieka, co pozwala znacznie odciążyć budżet banku.

8. Zaawansowane metody zapobiegania cyberprzestępstwom

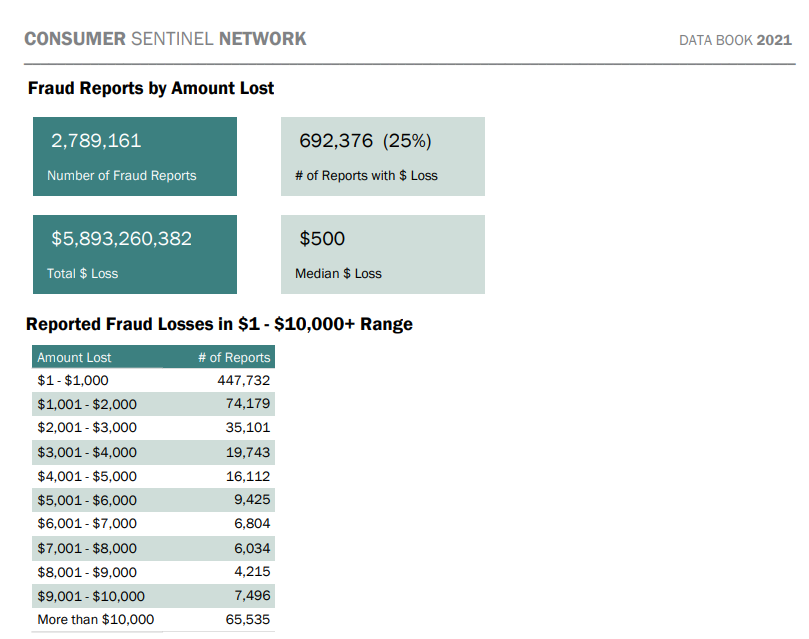

Bezpieczeństwo i zaufanie są najważniejsze w bankowości. Tymczasem zapewnienie ich nie jest łatwe. Zgodnie z raportem Consumer Sentinel Network, opublikowanym w 2022, straty z tytułu oszust finansowych w 2021 roku wyniosły 5,9 miliarda dolarów.

41% respondentów w wieku 20-29 straciło swoje środki w związku z oszustwami (ulegają im częściej niż osoby starsze). Bez zaufania dla bezpieczeńtwa w danym banku, nowi klienci nie będą napływać, a starzy mogą zacząć skłaniać się ku konkurencji, dlatego coraz więcej banków decyduje się na najnowocześniejsze rozwiązania w zakresie cyberbezpieczeństwa.

Istnieje kilka metod zabezpieczania danych klientów. Podstawą jest przyjęcie strategii zero trust i szyfrowanie danych. Weryfikacja w kilku krokach zwiększa prawdopodobieństwo powstrzymania przestępcy przed dokonaniem kradzieży, nawet jeżeli wszedł w posiadanie pewnych informacji na temat Twojego klienta lub jego konta (a także kont pracowników). Wieloetapowa weryfikacja często wymaga nie tylko podania różnego typu danych, ale także uwierzytelnienia przez podanie kodu SMS, użycie dodatkowego urządzenia (smartfona) lub potwierdzenie chęci wykonania transakcji w aplikacji mobilnej.

Do ochrony dostępów można też zastosować technologię biometryczną. Pewne dane są charakterystyczne dla jednostki. Skopiowanie odcisku palca czy twarzy częściej zdarza się w filmach, niż w rzeczywistości. Wiele banków pozwala już na logowanie się przy użyciu odcisku wybranego palca. Aplikacje wykorzystują też skanowanie twarzy. Jest to często metoda będąca alternatywą dla wieloetapowej weryfikacji.

Klient nie zobaczy wszystkich rozwiązań, które banki stosują, aby zabezpieczyć dane, ale można zapewnić mu bezpieczeństwo, wdrażając najnowocześniejsze systemy cyberbezpieczeństwa na swojej stronie. Rozwiązania oparte na zaawansowanej analityce, uczeniu maszynowym i sztucznej inteligencji są w stanie zidentyfikować nietypową aktywność w oprogramowaniu bankowym i niezwłocznie podjąć niezbędne czynności (zablokować dostęp) lub poinformować Twoich specjalistów o zagrożeniu.

Trendy w bankowości - podsumowanie

Wdrażanie trendów w bankowości jest konieczne dla tych banków, które chcą utrzymać swoją konkurencyjność na wysokim poziomie. Tworząc rozbudowaną stronę internetową dla banku, warto bardzo skupić się nie tylko na designie, który uczyni witrynę intuicyjną i łatwą w użyciu dla użytkownika, a także na przydatnych funkcjonalnościach. Niektóre z nich są bardziej odpowiednie dla konkretnego typu banku (np. usługi księgowe, indeksy finansowe, raportowanie), podczas gdy inne mogą być z powodzeniem zastosowane w każdym banku (czatbot, wieloetapowa weryfikacja, wypłaty z bankomatu bez karty).

Dostosowanie swoich usług finansowych do oczekiwań klientów pozwoli Ci na zwiększenie ich lojalności i zachęcenie nowych odbiorców do skorzystania z Twojej oferty. Najlepiej zaplanować implementacje zaawansowanych funkcjonalności jeszcze zanim zaczniesz budować stronę internetową. Możemy pomóc Ci zaprojektować stronę Twojego banku w ramach naszych usług dla firm z sektora finansów.