Najważniejsze trendy w branży usług finansowych — co warto wiedzieć?

Organizacje z branży finansowej i firmy IT zajmujące się rozwiązaniami dla tego sektora napędzają wzajemnie swój rozwój. Konieczność zwiększenia konkurencyjności danego przedsiębiorstwa wymaga wdrażania coraz to nowszych systemów i narzędzi. Poznaj najciekawsze trendy z branży usług finansowych.

Wyzwania współczesnej bankowości i branży finansowej

Firmy z branży finansowej zmagają się z wieloma trudnościami. Już sama obsługa oprogramowania niezbędnego do świadczenia nowoczesnych usług finansowych wymaga odpowiedniego budżetu i doświadczonego zespołu. Do największych wyzwań stojących przed bankami i pozostałymi organizacjami finansowymi należą:

- Zapewnienie wysokiej jakości obsługi klientów. Konkurencja wśród firm z sektora finansowego rośnie, dlatego coraz więcej przedsiębiorstw eksploruje nowe technologie i wprowadza zaawansowane rozwiązania, które ułatwią klientom skorzystanie z nowoczesnych usług finansowych.

- Zagwarantowanie bezpieczeństwa klientom i pracownikom. Rozwój analityki opartej na sztucznej inteligencji pozwala na skuteczniejsze monitorowanie systemów pod kątem podejrzanych aktywności. Hakerzy również zdobywają nowe umiejętności, co sprawia, że konieczne jest tworzenie nowych rozwiązań i technik zapobiegania cyberprzestępstwom.

- Wdrażanie nowych technologii. Cyfrowa transformacja biznesu wymaga nie tylko czasu, ale także odpowiedniego budżetu i dojrzałości organizacji. Implementacja nowych rozwiązań wiążę się z intensywną pracą wielu zespołów i musi być starannie zaplanowana.

- Przestrzeganie przepisów. Zgodność z przepisami w związku z realizowaniem usług i przetwarzaniem danych stała się jednym z najważniejszych wyzwań sektora finansowego. Istnieje coraz więcej regulacji, do których muszą się stosować banki, spółdzielcze kasy oszczędnościowo-kredytowe oraz pozostałe firmy finansowe. Zgodność może znacząco obciążać zasoby i często zależy od możliwości skorelowania danych z różnych źródeł.

Rozwijanie firmowej infrastruktury IT zwiększa elastyczność biznesową przedsiębiorstwa i pozwala jego pracownikom sprawniej reagować na zmiany na rynku oraz potrzeby klientów. Stworzenie najwyższej jakości korporacyjnej strony internetowej lub zmodernizowanie starej jest ważnym etapem cyfrowej transformacji biznesu. Przed przystąpieniem do niej, dobrze jest zastanowić się nad aktualnymi i przyszłymi trendami, które warto wykorzystać.

Trendy w branży usług finansowych w 2022

Branża finansowa to nie tylko banki, ale także organizacje inwestycyjne czy firmy fintechowe. Oznacza to wiele różnych modeli biznesowych, typów produktów i usług, a także odmienne podejście do klientów. Aby wyróżnić się na tle konkurencji, marki muszą wykorzystywać najnowocześniejsze technologie. Które z nich można uznać za największe trendy we współczesnym sektorze usług finansowych?

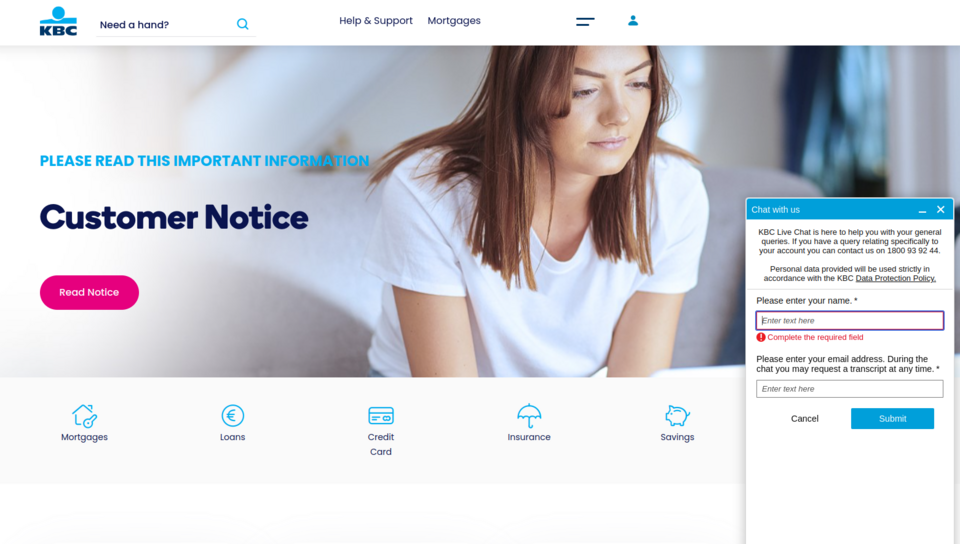

1. Boty do komunikacji z klientem

Wykorzystanie nowoczesnych metod komunikacji z klientem jest istotnym trendem w dzisiejszych czasach. Do stosowanych rozwiązań należą chatboty (zarówno proste jak i zaawansowane), voice boty bazujące na sztucznej inteligencji, wirtualni asystenci oraz live chaty. Wszystkie te rozwiązania mają na celu nie tylko zwiększenie dostępności wsparcia dla klienta poprzez zmniejszenie obciążenia infolinii, ale także zapewnienie profesjonalnej pomocy przez całą dobę.

Źródło: KBC Bank

Firma może zaprojektować własnego chatbota lub zintegrować ze swoją stroną internetową z jedną z dostępnych na rynku usług (od dostawców takich jak Tars, Haptik czy Growthbotics). Boty i live chaty to nie tylko ułatwienie dla klientów, poprawiające ich doświadczenia, ale także rozwiązanie pomagające firmie zmniejszyć wydatki na obsługę klientów. Automatyzacja pozwala przejąć robotom część zadań wykonywanych wcześniej przez żywych pracowników firm z branży usług finansowych. Roboty (w tym te głosowe) mogą przeprowadzać autoryzację klienta i ankiety, odpowiadać na pytania użytkowników, rozwiązać niektóre z ich problemów, a nawet sprzedawać. Tego typu rozwiązania nie zastąpią całkowicie kontaktu z żywym przedstawicielem firmy, ale skutecznie odciążą Twój zespół.

2. Wymiana danych pomiędzy usługodawcami

Konieczność posiadania zdolności wymiany informacji z innymi bankami reguluje dyrektywa PSD2. Open banking to usługi finansowe, która są oparte na udostępnianiu przez banki podmiotom trzecim (TPP) informacji o rachunkach swoich klientów. Jest to nowy trend w bankowości, wynikający bezpośrednio z aktualnych przepisów.

Klienci różnych banków zwykle korzystają z wielu aplikacji. Otwarta bankowość umożliwia przeglądanie różnych rachunków bankowych, a także kredytów (w tym hipotecznych) i kart kredytowych w jednym miejscu, przy użyciu aplikacji jednego z banków, a nawet zarządzanie tymi produktami (np. zlecanie przelewów ze wszystkich kont). Wdrażanie usług z tej grupy poprawia doświadczenia klienta, zwiększa jego lojalność i ułatwia mu obsługiwanie jego produktów.

3. Nowe metody płatności mobilnej

Klienci chcą mieć jak najwięcej możliwości przekazywania środków i zapłaty za dane usługi. Opcja płatności przez e-portfel jest coraz bardziej popularna, dlatego coraz więcej firm decyduje się na integrację tej metody ze swoim oprogramowaniem. Użytkownik tego typu aplikacji musi tylko doładować swoje konto i dokonać płatności, a odbiorca otrzyma środki natychmiastowo. To sprawia, że firmy tworzące rozwiązania fintechowe muszą zadbać o możliwość komunikacji między ich aplikacjami, a e-portfelami, a także rozwijać swoje własne narzędzia tego typu.

Jak grzyby po deszczu pojawiają się także coraz to nowsze aplikacje do płatności mobilnych, takie jak Google Pay i Apple Pay, działające na podobnej zasadzie jak e-portfele. Firmy z branży fintech budują takie rozwiązania, wyposażające je w różne funkcje, ułatwiające użytkownikom lepsze zarządzanie swoim budżetem.

Blik jest rodzajem natychmiastowej płatności, dostępnej i całkiem popularnej w Polsce, ale najprawdopodobniej wkrótce pojawi się też za granicą. Nie wymaga logowania na stronie banku. Klient generuje swój jednorazowy kod do płatności jednym kliknięciem w aplikacji mobilnej. Środki natychmiast pojawiają się na koncie sprzedawcy. W ten sposób można zapłacić za zakupy w sklepach stacjonarnych, na marketplace’ach, a także błyskawicznie przekazywać środki innym osobom (bezpośrednio na konto lub w postaci gotówki, którą za pomocą kodu można wypłacić z bankomatu).

Źródło: Strona BLIK

4. Tokenizacja aktywów

Tokenizacja aktywów ma na celu umożliwienie przeprowadzania transakcji peer-to-peer bez udziału pośredników. Termin tokenizacja oznacza zamianę fizycznych i niefizycznych aktywów na cyfrowe tokeny przy wykorzystaniu technologii blockchain. Procesowi temu można poddać różne aktywa — najczęściej są to udziały w spółkach, obligacje, nieruchomości, metale szlachetne i dzieła sztuki.

Tokenizacja i blockchain w ogóle wiążą się zarówno z ryzykiem, jak i szansami. Organizacje decydują się na takie działania z kilku powodów. Po tokenizacji wartość aktywów można podzielić na wiele udziałów, dzięki czemu można je udostępniać inwestorom, którzy dysponują ograniczonym kapitałem. Pozwala to na wejście na rynek inwestycyjny osobom z niewielkim budżetem, a także szybsze zebranie funduszy niezbędnych dla rozwoju przedsiębiorstwa.

Tokenizacja aktywów ułatwia obracanie nimi, a ponadto pozwala na udostępnienie danej inwestycji nieograniczonej liczbie potencjalnych inwestorów, znosząc granice geograficzne. Tokeny można zakupić z łatwością z dowolnego miejsca na świecie, rejestrując się na służącej do tego platformie.

5. Analityka oparta na sztucznej inteligencji

Istnieje wiele typów technik analitycznych wykorzystywanych w świecie biznesu. W firmach finansowych i bankowości analiza stosowana jest na wiele sposobów. Jednym z najważniejszych zastosowań są systemy cyberbezpieczeństwa. Rozwiązania oparte na sztucznej inteligencji i uczeniu maszynowym są w stanie rozpoznawać wzorce i zidentyfikować odstępstwa od nich (nietypowe zachowanie użytkowników systemu czy podejrzane transakcje). Oprogramowanie tego typu może wykrywać sforsowanie zabezpieczeń systemów, próby wyłudzenia, oszustw finansowych itd.

Analiza danych przez systemy sztucznej inteligencji pozwala także na tworzenie szczegółowych raportów na podstawie big data — niewyobrażalnych ilości ustrukturyzowanych, nieustrukturyzowanych i częściowo ustrukturyzowanych danych, z których interpretacją nie poradziłyby sobie mniej zaawansowane narzędzia. Można w ten sposób nie tylko tworzyć atrakcyjne raporty do pokazania swoim klientom, ale także zdobyć przydatne rekomendacje, które pomogą zwiększyć wydajność i zredukować wydatki w danym przedsiębiorstwie.

6. Personalizacja doświadczeń klienta

Personalizacja treści na podstawie danych historycznych i pozyskiwanych w czasie rzeczywistym wpływa pozytywnie na doświadczenia użytkownika. Dzięki dostosowaniu wyświetlanych komunikatów do jego potrzeb i oczekiwań czuje się on lepiej rozumiany przez markę, co tworzy silniejsza więź oraz lojalność. Pozwala to także na wzmocnienie efektu kampanii marketingowych.

Treść nie jest jednak jedynym elementem, który może zostać dostosowany do oczekiwań użytkowników produktów z branży usług finansowych. Rekomendowanie ofert z większą dokładnością, dzięki analizie behawioralnej (analizie aktywności i preferencji użytkownika), zwiększa prawdopodobieństwo dokonania zakupu. Takie reklamowanie ma też drugą ważną zaletę, zmniejsza prawdopodobieństwo wywołania negatywnych wrażeń poprzez wyświetlanie propozycji niedostosowanych do oczekiwań potencjalnego klienta. Przykładem personalizacji może być też wdrożenie rozwiązania, które polega na formułowaniu porad finansowych dla użytkowników na podstawie ich historii konta (wydatków, wpływów, transakcji wewnętrznych). Porady inwestycyjne lub w zakresie zarządzania wydatkami mogłyby być widoczne dla klienta po zalogowaniu na stronie banku. Zabiegi te zapobiegają odpływowi klientów, zwiększają ich lojalność wobec danej firmy i lepiej motywują do dokonania zakupu.

7. Automatyzacja

Automatyzacja polega na przejęciu niektórych manualnych lub powtarzalnych czynności przez roboty i systemy to automatyzacji. Dzięki temu zabiegowi, żywi pracownicy mogą skupić się na zadaniach wymagających kreatywności i ludzkiej inteligencji. Dodatkową zaletą jest redukcja liczby pomyłek.

Automatyzacja jest już stosowana powszechnie w marketingu w różnych branżach (za pomocą systemów do mailingu, mediów społecznościowych i innych kanałów komunikacji), ale rozwiązanie to ma znacznie więcej zastosowań. Automatyzacji można poddać proces weryfikacji dokumentów. Znacznie przyspieszyłoby to akceptację podań o pożyczki czy wypłatę odszkodowań. Nowoczesne oprogramowanie może też być stosowane do lepszego zarządzania budżetem i automatycznego planowania płatności.

Przyszłość rynków finansowych

Niektóre ze wspomnianych wyżej technologii z pewnością będą miały duży wpływ na przyszłość branży finansowej. Funkcjonują one na rynku usług finansowych od pewnego czasu, a ich popularność zwiększa się z czasem, podczas gdy inne są dopiero wdrażane przez przedsiębiorstwa. Niewątpliwe uczenie maszynowe staje się coraz bardziej dostępne dla firm z różnymi budżetami. Dzięki tej technologii banki (i nie tylko) mogą zaoferować potencjalnym klientom spersonalizowane doświadczenia i rekomendacje — nie tylko ofertowe, ale także porady w zakresie zarządzania swoimi finansami. Natomiast dzięki zaawansowanej analityce, aplikacje i strony bankowe nie są już jedynie narzędziem do zlecania transakcji, lecz funkcjonalnym centrum zarządzania budżetem domowym lub firmowym.

Blockchain jest trendem, na którym skupiają się najbardziej przedsiębiorstwa pracujące z najnowocześniejszymi technologami. Jako że sama koncepcja jest dosyć skomplikowana, a większość państw na świecie nie ma jeszcze stosownych przepisów, które regulowałyby wykorzystanie blockchaina w biznesie, jest to technologia wysokiego ryzyka. Niewątpliwie jednak ma wielki potencjał i będzie rozwijana w przyszłości przez firmy finansowe.

W przyszłości można spodziewać się także stosowanie internetu rzeczy, gadżetów osobistych i sensorów (np. w samochodach, domach, biurach i fabrykach) w branży finansowej. Zebrane dane mogłyby być wykorzystywane, między innymi, na rynku ubezpieczeń do sprawniejszego i sprawiedliwego decydowania w sprawie wypłaty odszkodowania. To z pewnością zmniejszyłoby frustrację klientów z tej branży i zwiększyło transparentność pomiędzy nimi a usługodawcami.

W kolejnych latach najpewniej zwiększy się też dostępności mobilnych usług finansowych. Będzie to efektem rozbudowywania infrastruktury sieci 5G (proces ten już się rozpoczął). Skutkiem takiego działania dostawców usług internetowych i telekomunikacyjnych będzie możliwość korzystania z usług bankowych i finansowych bez opóźnień i w dowolnym miejscu za pomocą różnych urządzeń mobilnych dostosowanych do korzystania z technologii 5G (np. smartwatchy, smartfonów).

Trendy w branży usług finansowych - podsumowanie

Część ze wspomnianych nowoczesnych technologii może być wykorzystana przy budowie strony internetowej. Nasz zespół może zaprojektować witrynę dla firmy z branży usług finansowych, która będzie wydajnie wyświetlać duże ilości automatycznie aktualizujących się danych w postaci wykresów i tabel. Jesteśmy też w stanie wyposażyć taką stronę w wydajne narzędzia analityczne. Stworzymy również przydatne dla Twoich klientów kalkulatory finansowe, a także pomożemy Ci zaimplementować programy lojalnościowe oraz zintegrować stronę z narzędziami, których używasz na co dzień.