Czym jest insurtech i jak korzystają z niego firmy ubezpieczeniowe?

Firmy ubezpieczeniowe zmagają się z wieloma wyzwaniami nie tylko na etapie pozyskania klienta i jego utrzymania, ale także na etapie dostosowywania oferty i przetwarzania roszczeń. Z tego artykułu dowiesz się, czym jest insurtech, dlaczego jest ważny dla organizacji z branży ubezpieczeń, jakie są typowe wyzwania i najgorętsze trendy na tym rynku.

Insurtech — definicja

Insurtech to pojęcie, które powstało ono z połączenia słów „technologia” i „ubezpieczenia”. Łatwo można się domyślić, że odnosi się do rozwiązań usprawniających pracę ubezpieczycieli i do firm, które te rozwiązania tworzą. Produkty i usługi tej branży ułatwiają życie nie tylko instytucjom oferującym ubezpieczenia, ale także pośrednio ich klientom, zwiększając dostępność produktów ubezpieczeniowych.

Insurtech rozwija się dynamicznie, podobnie jak fintech. Celem organizacji insurtech jest tworzenie i rozwijanie narzędzi (systemów i aplikacji) do automatyzacji pracy w firmach ubezpieczeniowych. Takie programy mają różne funkcjonalności. Są w stanie analizować dane klientów, oszacować ryzyko i generować spersonalizowane oferty, a nawet rozpatrywać wnioski o odszkodowania.

Do głównych celów zastosowania oprogramowania insurtech należą:

- zwiększenie elastyczności biznesu,

- poprawienie wydajności procesów,

- lepsza personalizacja usług i komunikacji,

- redukcja ryzyka związanego z cyberprzestępczością.

Zalety rozwiązań insurtech

Podstawowym powodem, dla którego firmy inwestują w innowacyjne narzędzia, jest zwiększenie biznesowej konkurencyjności i elastyczności. Samodzielna budowa skomplikowanego oprogramowania jest jednak kosztowna. Dynamiczny rozwój branży insurtech umożliwia instytucjom ubezpieczeniowym osiągnięcie swoich celów i zwiększenie wydajności bez konieczności tworzenia takich systemów wewnątrz firmy. Zamiast tego mogą one ulepszać swoje procesy dzięki oprogramowaniom do automatyzacji dostarczanym przez insurtech, co usprawnia działanie firmy i redukuje jej wydatki. Przekłada się to nie tylko na większe zyski, ale także daje możliwość zaoferowania klientom bardziej konkurencyjnych cen i usług.

Wykorzystanie nowoczesnych systemów pozwala ubezpieczycielom rozszerzyć swoją ofertę o spersonalizowane produkty — dostosowane do indywidualnych potrzeb każdego klienta (np. ubezpieczenie zawierające określone usługi z pakietu assistance czy rozszerzenie ubezpieczenia personalnego o pełne finansowanie leczenia).

Jak duży jest rynek insurtech?

Zgodnie z raportem Global INSURTECH Market w 2020 roku wartość rynku insurtech została oceniona na ponad 9 milionów USD i szacuje się, że do 2030 roku osiągnie prawie 159 milionów. Autorzy raportu informują, że według danych udostępnionych przez Accenture, w 2020 roku prawie 86% ubezpieczycieli planowało wprowadzić innowacje i zmodyfikować swój model biznesowy, aby zwiększyć konkurencyjność, a ich głównym celem jest dostarczanie klientom bardziej spersonalizowanych usług i doświadczeń.

Z kolei z Gallagher Re Global InsurTech Report for Q1 2022 wynika, że inwestycje w branży insurtech wyniosły w pierwszym kwartale 2022 roku aż 2,2 miliardy dolarów, co równa się 43% całkowitych inwestycji w tym sektorze w 2021 roku. Świadczy to o dynamicznym rozwoju.

Badania wskazują na to, że ubezpieczyciele powinni zainteresować się insurtech i transformacją swoich biznesów, jeżeli chcą utrzymać swoich klientów. Aż 41% konsumentów zastanawia się nad zmianą swojego usługodawcy ze względu na zbyt małe możliwości korzystania z usług cyfrowych. A 15% uważa ich brak za główny problem branży. Liczne są też przypadki zgłaszania trudności podczas dokonywania zakupu ubezpieczenia online.

Z jakimi wyzwaniami zmagają się firmy insurtech?

Każda branża zmaga się z typowymi dla niej trudnościami i bardziej ogólnymi problemami związanymi z obsługą klienta, promocją itd. Insurtech mierzy się z wyzwaniami właściwymi dla branży finansowej i nie tylko. Wiele z nich wynika z postępującej cyfryzacji i przenoszenia się firm do sieci.

Sprostanie regulacjom

Najtrudniejszym z zadań jest zapewnienie zgodności z regulacjami, a przepisów jest wiele (związanych z zagwarantowaniem bezpieczeństwa danych, wypłacalności przedsiębiorstwa, wysokością stawek i rozpatrywaniem roszczeń klientów). Mają z tym kłopoty zarówno startupy, które z racji niedawnego powstania mogą nie posiadać odpowiedniego doświadczenia, jak i duże firmy, których elastyczność zmniejszyła się przez lata, a wielkość utrudnia szybkie wprowadzanie niezbędnych zmian. Rozwiązaniem może być integracja rozwiązań regtech (pozwalających na monitorowanie zmian w przepisach, ocenę ryzyka, generowanie raportów), których zadaniem jest śledzić zmiany w regulacjach i ułatwiać różnym firmom uzyskanie zgodności usług z wprowadzanymi przepisami.

Zagwarantowanie cyberbezpieczeństwa

Cyberataki zdarzają się co 11 sekund. W 2021 roku kwota stracona przez firmę ubezpieczeniową w wyniku cyberataku ataku wyniosła około 40 milionów USD. Raport Cyber Insurance Risk in 2022 opublikowany przez Black Kite wskazuje, że 82% największych ubezpieczycieli jest podatnych na ataki phishingowe (wyłudzanie poufnych informacji). Rozwiązaniem tej sytuacji jest wdrażanie nowoczesnych systemów cyberbezpieczeństwa, monitorujących oprogramowanie firm ubezpieczeniowych bez przerwy, z wykorzystaniem sztucznej inteligencji i zautomatyzowanych rozwiązań do oceny ryzyka.

Dostosowanie usług do potrzeb i oczekiwań klientów

Ubezpieczenie samo w sobie nie jest usługą łatwą do sprzedania. Zaufanie użytkowników do firm ubezpieczeniowych nie jest największe. Do tego aktualnie dochodzi niski stopień personalizacji oferty w większości instytucji. Aby zainteresować swoją propozycją klienta, przedsiębiorstwa muszą wyjść naprzeciw jego oczekiwaniom. Konieczne jest dostosowanie oferty (i przekazów reklamowych) do potrzeb odbiorcy. Jest to możliwe z wykorzystaniem personalizacji, segmentacji, bazującej na sztucznej inteligencji zaawansowanej analityki i silników rekomendacji, a także dzięki stworzeniu intuicyjnej strony internetowej lub aplikacji mobilnej dla użytkowników.

Najważniejsze trendy na rynku insurtech

Niektóre trendy insurtech pokrywają się z trendami z branży fintech. Do najważniejszych z nich należy:

- Implementacja chatbotów. Według przewidywań 95% kontaktu klienta z firmą ubezpieczeniową będzie się odbywało za pośrednictwem botów do 2025.

- Wykorzystanie inteligentnych urządzeń (smartwatche, opaski itd.). Rośnie liczba użytkowników elektronicznych gadżetów zdolnych do gromadzenia informacji, co pozwala zakładać, że w przyszłości prawdopodobnie będą one stosowane do zbierania danych dla insurtech i dostosowywania ofert.

- Użycie sensorów IoT - 69% użytkowników deklaruje, że może wyrazić zgodę na instalację czujników w samochodach, jeżeli może to mieć wpływ na kwotę ich raty.

- Automatyzacja procesów. Zautomatyzowanie niektórych procesów może zredukować powtarzalną pracę agenta ubezpieczeniowego o 80% i skrócić czas rozpatrywania roszczeń lub wniosków o 50%, dzięki czemu czas ten może być lepiej wykorzystany, a klienci szybciej otrzymają odpowiedź.

- Wykorzystanie big data i personalizacji. Dane klienta pochodzące z różnych źródeł i segmentacja umożliwiają dostarczenie klientowi lepszych doświadczeń (zarówno jeżeli chodzi o cechy usługi jak i obsługę klienta).

Przykłady rozwiązań typu insurtech

Istnieje wiele ciekawych sposobów na usprawnienie pracy i stworzenie nowych usług w branży ubezpieczeniowej. Poniżej znajdziesz kilka przykładów usług i produktów, które mogą przydać się w firmie sprzedającej ubezpieczenia oraz rzeczywiste przykłady.

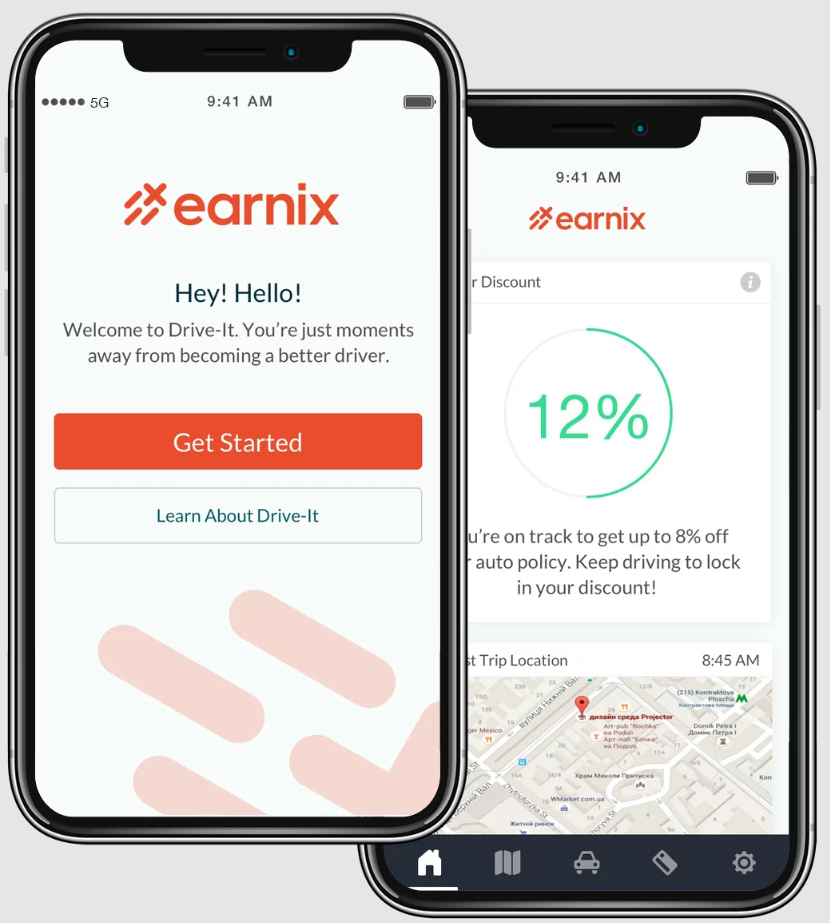

1. Oprogramowanie do ubezpieczenia auta w modelu „pay-how-you-drive"

Ubezpieczenie „pay-how-you-drive” (lub „pay-as-you-drive”) to model zależny od sposobu wykorzystywania samochodu. W myśl tej koncepcji ostrożni kierowcy powinni mieć możliwość opłacania niższej składki, podczas gdy Ci jeżdżący ryzykownie lub nieostrożnie, powinni ponosić wyższe koszty ubezpieczenia. Korzystanie z tego modelu wymaga wyrażenia zgody na monitorowanie użytkowania samochodu w celu oceny stylu jazdy i dostosowania stawki.

Firma Earnix oferuje rozwiązanie pozwalające ubezpieczycielom na zdobywanie dostępu do danych na temat przejazdów kierowców. Oferta przedsiębiorstwa jest skierowana do firm ubezpieczeniowych dowolnej wielkości. Aplikacja pozwala na uzyskanie dostępu do danych na temat zachowań kierowców i automatyczne dostosowanie ceny ubezpieczenia. Inne rozwiązania tej firmy pomagają, między innymi, procesować wnioski o odszkodowania.

2. Automatyczne rozpatrywanie roszczeń poszkodowanych

Analizowanie wniosków klientów o wypłatę odszkodowania wymaga załatwienia dużej ilości formalności, co sprawia, że proces ten jest raczej czasochłonny. Ponadto zawsze istnieje ryzyko popełnienia błędu przez agenta ubezpieczeniowego, co może generować dodatkowe koszty i odbijać się negatywnie na doświadczeniach i satysfakcji klientów. Na pomoc agencjom ubezpieczeniowym przychodzą firmy insurtech, tworząc oprogramowania zdolne do automatycznego weryfikowania wniosków klientów i dostarczonej przez nich dokumentacji zdarzenia. Poprawia to zadowolenie klientów, przyspiesza procesowanie wniosków, a także obniża koszty firmy.

Takie rozwiązania tworzą zarówno firmy insurtech, jak i przedsiębiorstwa skupiające swoje wysiłki na tworzeniu oprogramowania dla różnych branż. Przykładem może być produkt marki Comarch — Comarch Insurance Claims. System pozwala na zautomatyzowane przetwarzanie roszczeń (od klienta lub pośrednika) od momentu rejestracji, przez wykonywanie obliczeń, do podjęcia decyzji i wypłaty odszkodowania. Dodatkowe funkcjonalności obejmują zautomatyzowaną obsługę odwołań, reklamacji, spraw sądowych i refundacji. Istnieje możliwość integracji oprogramowania z zewnętrznymi systemami, obsługiwania go w różnych językach i dla różnych walut, a także generowania raportów.

3. Ubezpieczenia peer-to-peer (P2P)

Peer-to-peer to model ubezpieczenia, który zakłada połączenie sił przez wiele podmiotów w celu zabezpieczenia finansowego stworzonej przez siebie społeczności biznesowej. Finansowanie pochodzi od podmiotów, które przystąpiły do grupy i jest przyznawane na podstawie uzgodnionych przez tę grupę warunków. Zwykle do takiego ubezpieczenia przystępują osoby lub firmy o określonych cechach wspólnych, np. kierowcy tej samej marki samochodu Następnie definiowane są produkty ubezpieczeniowe, dopasowane do potrzeb członków. Jaka jest zaleta takiego rozwiązania? W porównaniu do dużych firm ubezpieczeniowych taka grupa jest mniejsza, a jej członków wiążą pewne relacje i znajomość własnych potrzeb, co zapewnia stworzenie spersonalizowanych produktów ubezpieczeniowych.

Przykładowym dostawcą usług w modelu peer-to-peer jest niemiecka firma Friendsurance. Przedsiębiorstwo stworzyło specjalną platformę dla banków, ubezpieczycieli i partnerów, chcących skorzystać z możliwości świadczenia usług w tym modelu. Friendsurance zapewnia dostęp do narzędzi business intelligence i gwarantuje zgodność z podstawowymi regulacjami, takimi jak PSD2 (unijna dyrektywa dotycząca usług płatniczych). System dba o satysfakcję konsumentów, wykorzystując model przyznający nagrody w postaci corocznych bonusów dla klientów, którzy w danym roku nie zgłosili żadnych roszczeń.

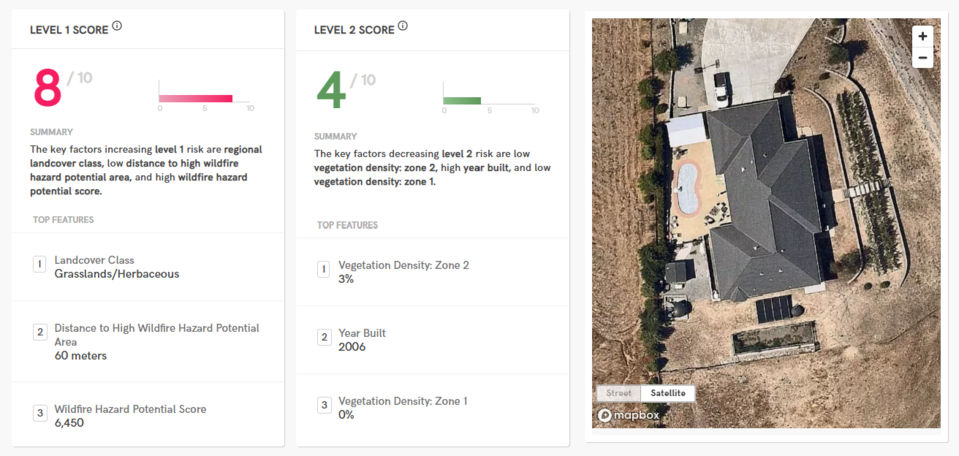

4. Ocena ryzyka

Zetsy.ai to firma, która stworzyła nowoczesne oprogramowanie bazujące na wizji komputerowej (computer vision), sztucznej inteligencji i deep learningu w celu monitorowania i oceny ryzyka dla branży ubezpieczeń nieruchomości. Oferowane rozwiązania pozwalają ubezpieczycielom oszacować odpowiednią wartość ubezpieczenia i zapewnić klientom sprawną obsługę. Jeden z produktów dostarcza firmom ubezpieczeniowym wyniki oceny zagrożenia pożarem, powodzią czy gradem. Zawierają one podgląd obrazu z satelity i wyjaśnienie wyników, które ułatwia analizy (co zwiększa ryzyko zapalenia się nieruchomości). Inne rozwiązanie dostarcza użytkownikowi istotnych informacji (na temat pozwoleń budowlanych, infrastruktury publicznej w okolicy, pogody, wysokości rachunków za media itp.) dotyczących nieruchomości. Dzięki wiedzy, którą może w ten sposób zdobyć ubezpieczyciel, możliwe jest właściwe dopasowanie oferty do potrzeb klienta, przy jednoczesnym zminimalizowaniu biznesowego ryzyka dla firmy ubezpieczeniowej.

5. Sprawna likwidacja szkód

Likwidacja szkody, czyli rozpoznanie przyczyn i ustalenie odpowiedzialności za powstanie szkody to niełatwe zadanie. Proces ten polega na oszacowaniu skali szkód i prowadzi do ustalenia wysokości przyznawanego odszkodowania.

Firma Bdeo oferuje agencjom ubezpieczeniowym rozwiązania oparte na sztucznej inteligencji, które upraszczają ten proces. Udostępnia agencjom oraz ich klientom chatbota wykorzystującego NLP (natural language processing - przetwarzanie języka naturalnego), który identyfikuje lokalizację, w której wystąpił wypadek, instruuje klientów, jak udokumentować zdarzenie (jakie zrobić zdjęcia i nagrania) i jak przesłać dokumentację do systemu. Jeżeli wgrane dane nie spełniają standardów jakości, chatbot powiadamia o tym klienta i towarzyszy mu do momentu wgrania dobrej jakości zdjęć i nagrań. Zmniejsza to prawdopodobieństwo błędnej wyceny szkód i usprawnia ogólne przetwarzanie roszczeń ubezpieczycieli.

Czym jest insurtech - podsumowanie

Firmy insurtech wykorzystują najnowsze technologie na różne sposoby, aby tworzyć produkty ułatwiające pracę firm ubezpieczeniowych. Na rynku można znaleźć wszechstronne, wielofunkcyjne programy, które łączą w sobie wiele różnych narzędzi. Są wśród nich systemy do oceny ryzyka, narzędzia do automatyzacji procesów, wysokiej jakości CRM-y i wiele innych. Chętnie pomożemy Ci zbudować funkcjonalną stronę internetową dla firmy ubezpieczeniowej i wdrożyć opisane w tym artykule rozwiązania insurtech.